dスマホローンの審査は厳しいのか?審査時間や審査落ちしやすい人の特徴

この記事を読んでいる方へ

飲食店の経営課題、モバイルオーダーで解決できるかもしれません。

Okageのモバイルオーダーシステムは、注文・会計の効率化から客単価アップまで一括サポート。まずはお気軽にご相談ください。

モバイルオーダーを詳しく見る →dスマホローンは、NTTドコモのスマホアプリでお金を借りられるサービスです。

ドコモの金融サービスなので、ドコモ携帯やd払いの利用者は審査優遇される可能性があります。

とはいえ2022年7月にスタートと比較的新しいサービスのため、審査基準や審査難易度が見えにくいです。

融資を急ぎたい人にとっては、最短即日融資が本当に叶うのかも気になる点。

dスマホローンの審査について、特徴や不明点など様々な角度から徹底調査します。

目次

dスマホローンの審査は厳しい?審査基準や難易度を徹底調査

dスマホローンは、審査基準は公表していないもののいくつかの審査項目が明らかになっています。

dスマホローンの審査でチェックしておきたいポイントは以下の通りです。

- 保証会社を利用していない

- ドコモスコアリングを採用している

特に注目すべきポイントは、外部の保証会社を利用せずドコモが単独で審査する点。

外部の保証会社を利用すると、審査に通りにくくなる人がいます。

| 外部の保証会社を利用する審査 | docomoの審査に通過したあと、保証会社の審査にも通過する必要がある。 |

|---|---|

| 外部の保証会社を利用せず独自で完結する審査 | docomoの審査のみに通過すれば利用可能。 |

同じ保証会社を使っている別の金融サービスでトラブルを起こしていると、保証会社の審査に通過できない可能性があります。

dスマホローンは保証会社を利用しないため、ドコモの審査に通過できればOKです。

ドコモには、独自の信用情報である「ドコモスコアリング」があります。

ドコモスコアリングの数値が高いほど、審査に通過しやすい傾向です。

ドコモスコアリングでは、以下の情報も点数化の対象です。

- ドコモ携帯の契約プラン、支払い状況

- d払い、dカードの利用状況

- 申込条件

- 金利水準

ドコモ独自の基準に加え、一般的なキャッシングサービスの審査基準も参考になります。

以上4つのポイントから、dスマホローンの審査基準や難易度について分析します。

dスマホローンの審査は年齢条件を満たしパート・アルバイトでも収入が安定しているなら申込可能!

dスマホローンは、年齢条件を満たし、毎月安定して収入を得ていればアルバイトやパートの人でも申込可能です。

入会にあたって費用はいらず、担保や保証人も不要。

スマホがあれば、郵送物やドコモ店舗への来店なしで契約できます。

| 申込条件 | 安定した収入と返済能力を有する人 dアカウントを所有している人 |

|---|---|

| 申込年齢 | 満20歳以上満68歳以下 |

| 申込手続き | 来店不要 郵送物なし Web・アプリで完結 |

| 保証会社 | なし |

| 金利 | 年3.9%~17.9% (優遇金利) 年0.9%~17.9% |

| 限度額社 | 1万~300万円 |

| 入会費・年会費 | 無料 |

| 担保・保証人 | 不要 |

| 審査時間 | 最短即日 |

| 無利息期間 | 100日間 ※会員ランクに応じて対象金額10万~300万円 |

| 借入方法 | d払い残高(1,000円単位) 現金を銀行口座振込(10,000円以上1,000円単位) |

dアカウントは、ドコモの関連サービスを利用するときに必要なアカウント。

ドコモ以外のスマホを利用している人でも発行可能です。

以下のサービスを利用している人は、すでにdアカウントを持っている可能性が高いです。

- ドコモ、ahamoの携帯電話回線契約

- ドコモ提供のコンテンツサービス

- dポイントカード

- d払い

ドコモ携帯を解約しても、dアカウントは自動で解約されません。

過去にドコモ携帯を利用していた人は、dアカウントのみ残っている可能性があります。

ログインできるなら、今持っているdアカウントを利用しましょう。

ログイン情報をまったく覚えていない人は、名義が重複していても新規作成可能です。

- メールアドレス

- SMSが受信できる携帯電話番号

dスマホローンは、申し込み手続き前にdアカウントへのログインが必要です。

dアカウントの新規作成は、公式サイトのほかdスマホローン申込ページからでもできます。

アカウント発行手続きはすぐ完了できるため、まだ持っていない人は早めに作成手続きを行いましょう。

dスマホローンは審査難易度は大手消費者金融並みと考えられる

dスマホローンの審査難易度は、大手消費者金融カードローンと同じ程度だと判断できます。

申込条件と金利が大手消費者金融に近い設定だからです。

dスマホローンと他の主なカードローンの金利・申込条件を比較しました。

| dスマホローン | アイフル | 三井住友銀行 カードローン | JCBカードローン FAITH | |

|---|---|---|---|---|

| 金利 | 3.9%~17.9% | 3.0%~18.0% | 1.5~14.5% | 4.4%~12.5% |

| 申込年齢 | 満20歳以上満68歳以下 | 満20歳以上69歳以下 | 満20歳以上満69歳以下 | 20歳以上58歳以下 |

| 申込条件 | パート、アルバイト可 | パート、アルバイト可 | パート、アルバイト可 | 学生、パート、アルバイト不可 |

dスマホローンは、金利や申込条件が大手消費者金融のアイフルとほぼ同じです。

アイフルの審査通過率や利用者傾向を見ると、dスマホローンの難易度も大まかに把握できます。

アイフルの特徴

| 審査通過率(2024年度) | 35.9% |

|---|---|

| 利用者割合 | 正社員:61.8% パート、アルバイト:22.4% |

大手消費者金融の審査通過率は、30~40%程度。

カードローンの審査難易度は、以下のように分類できます。

| 特徴 | 例 | |

|---|---|---|

| 審査に通りやすい | 個別事情に対して融通をきかせてもらえる可能性がある | 中小の消費者金融会社 |

| 普通 | 積極的に新規契約者を獲得している | アイフル、プロミスなど大手消費者金融 |

| 厳しい | 金利が低めで、より高い返済能力を求める | 銀行、信販系カードローン |

一般的に、金利が低いほど審査は厳しくなる傾向。

申込条件がほぼ同じ三井住友銀行のカードローンは、金利が3.0%以上低くdスマホローンより難易度は高いです。

信販系であるJCBカードローン FAITHは、金利が低い上にパートやアルバイトは利用できません。

dスマホローンは金利が高めで、申込条件が緩和されているカードローンです。

上記の理由から、dスマホローンの審査難易度は高すぎない可能性が高いです。

とはいえ、雑に審査をしたり、甘い審査をしているわけではありません。

安定した収入がない人や金融トラブルを起こしている人は、審査に通過できません。

dスマホローンを利用したいなら、バイトでもいいので安定収入を確保しましょう。

ドコモが審査をするから甘くはないものの独自性が強いdスマホローンの審査はドコモが独自に行い、保証会社がありません。

保証会社とは、万が一契約者が返済不能になったときに、ローン会社に対して代わりに返済を行う会社。

保証会社の基準が持ち込まれるため、同じ保証会社で審査落ちした経験があると審査に通りにくい可能性があります。

LINEポケットマネーに申し込んだとき、アコムの審査にも通過しなければ利用できません。

dスマホローンでは、独自の評価基準であるドコモスコアリングを活用。

ドコモ各種サービスの利用状況から独自に信用スコアを算出し、申込者に最適な限度額や金利を設定します。

保証会社の審査を受ける必要がないので、審査に通過しやすい可能性があります。

過去、他のカードローンで金融トラブルを起こした人は、dスマホローンの審査にチャレンジしてみましょう。

審査では、ドコモ独自の審査基準だけではなく信用情報機関の情報も考慮されます。

独自性が強いと言っても、返済能力の調査がしっかり行われるため審査は甘くありません。

dスマホローンは、JICCとCICに加盟。

信用情報に傷が付いていると、審査に通過できない可能性が高いです。

信用情報に傷が付くと、最長5~10年ほど情報が消えません。

- 何度も支払い期限を破る

- 債務整理

- 自己破産

上記に当てはまる人は、信用情報に問題がないか事前に照会して確認しましょう。

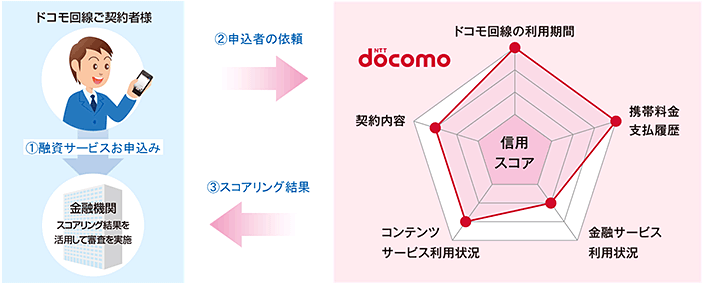

ドコモ携帯利用者はプラスに働く可能性ありドコモの携帯電話を利用している人は、審査で優遇を受けられる可能性があります。

ドコモ関連サービスの利用履歴は、ドコモスコアリングに大きく影響するからです。

実際に、ドコモではスコアリングの算出イメージ画像も公開しています。

画像参照元:報道発表資料│NTT docomo

以下がスコアリング項目の一例として挙げられており、審査結果に影響する可能性が高いです。

- ドコモ回線の利用期間

- 契約内容

- 携帯料金支払履歴

- 関連コンテンツサービス利用状況

- 金融サービス利用状況

携帯電話の契約に関する項目は、5つ中3つです。

長年問題なく契約し続けている人は、継続して経済力が維持できていると判断されます。

契約内容も項目に挙げられており、契約プランの違いでもスコアが変わります。

プランの例

| プラン | 基本料金 |

|---|---|

| 「eximo」無制限プラン | 7,315円 |

| 「eximo」~1Gプラン | 4,565円 |

| 「ahamo」20Gプラン | 2,970円 |

基本料金が高いプランを契約している人の方が、資金に余裕があり返済能力も高いと判断されやすいです。

他のカードローンで審査に落ちた人でも、ドコモのヘビーユーザーならdスマホローンを利用できるかもしれません。

ドコモの関連サービスを多く利用している人は、dスマホローンの審査に申し込みましょう。

ドコモ金融サービスをよく利用する人は高い評価を得やすい

ドコモの金融サービスを利用している人は、dスマホローンの審査が通過しやすくなる可能性もあります。

ドコモの金融関連サービスは以下の通りです。

| サービス名 | サービス内容 |

|---|---|

| dカード | クレジットカード |

| d払い | スマホ決済サービス |

dカードはドコモのクレジットカード、d払いはスマホ決済サービスです。

金融サービスの利用状況から得られる情報は多く、どのようなお金の使い方をする傾向かが把握できます。

- 毎月の利用料金

- 支払い方法

- どのようなシーンでいくら使っているか

定期的にまとまった金額の利用があると、dスマホローンの返済能力もあると判断できます。

逆に、リボ払いや分割払いで未払い残高が多い人は審査に悪影響を与えます。

未払いが多いと、常に金銭的な余裕がないと評価されるからです。

以下に当てはまる人は、審査時に優遇される可能性があります。

- 2~3年以上トラブルを起こさず支払いができている

- 普段の買い物でd払いやdカードをよく利用している

dカードは、dカードゴールドを持っているとさらに高評価が期待できます。

dカードゴールドは年会費が10,000円かかるので、金銭的に余裕があると判断されやすいからです。

審査で高評価を得たいなら、d払いやdカードを積極的に利用しましょう。

dスマホローンで審査落ちしやすい人の特徴

dスマホローンの審査に落ちやすい人には、以下の3つの特徴があります。

- ドコモの携帯料金滞納

- すでに総量規制をオーバーしている

- 他社のローンやクレジットカードで支払いが遅れがち

ドコモを長年使っていて貢献度が高くても、料金を滞納しがちだと返済能力は大きなマイナス評価となります。

他社借入で総量規制をオーバーしていれば、dスマホローンに限らずカードローンの契約は非常に厳しいです。

ドコモ関連ではない金融サービスでも、支払い遅延は信用情報から把握できます。

どれか1つでも当てはまると審査に落ちやすいです。

上記に当てはまらないのに審査結果の連絡がこない人は、迷惑メールに振り分けられているかもしれません。

審査落ちしないためにも、申込時に問題がないか事前にチェックしておきましょう。

ドコモやahamoで携帯料金の滞納経験があり資金管理能力がないと判断された

毎月ほぼ定額の支払いがある携帯料金は、滞納すると審査に悪影響が出ます。

どのような理由があっても、滞納している人は返済能力がないと判断されやすいからです。

- 携帯料金を払えないほど金銭的に余裕がない

- 資金管理能力が不足している

- 支払い期日を守る意識がいい加減

携帯料金が毎月支払えるか怪しい人が、毎月問題なく返済する余裕があるとは考えられません。

頻繁に口座の残高不足を起こしている人は、資金管理能力が怪しく信用力に欠けます。

支払い期日を守る意識がないと、資金力がある人でも返済能力があるとは認めにくいです。

ドコモへの貢献度よりも、お金の管理能力の不足が目立つ人はdスマホローンの審査は通りにくいです。

すでにdスマホローン以外の借り入れで総量規制を超えている

貸金業法に基づいて運営しているローンサービスは、総量規制以上の融資が禁止されています。

総量規制とは、総借入額が年収の3分の1以下までとする決まり。

年収200万円の人は、他社借入が約133万円あるとdスマホローンの審査は通過できません。

総量規制の対象となるのは、貸金業者の貸し付けです。

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。

引用元:日本貸金業協会

具体的には、以下のカードローンやキャッシングサービスが総量規制の対象です。

- 消費者金融カードローン

- 信販系カードローン

- クレジットカードのキャッシング

- アプリでお金を借りるサービス

銀行カードローンは総量規制対象外ですが、近年は規制が強化されています。

年収の2分の1から3分の1程度までしか借りられず、審査も厳しいです。

dスマホローンはd払い残高での借り入れができます。

しかし、現金以外の借入方法を希望しても総量規制の対象には変わりありません。

新たな借り入れを増やすよりも、今ある借入残高を減らしましょう。

過去5年間で支払いが遅れた経験がある

クレジットカードやローンの支払いが遅れた履歴は、信用情報として最大5年間保存されます。

利用する会社に関係なく保存されるため、他社での遅延も対象です。

特に61日以上の長期延滞を起こした人は、信用情報のステータスが「異動」となります。

「異動」はいわゆる金融トラブルを起こしており、ブラックリストと呼ばれる状態です。

どのローンサービスに申し込んでも、「異動」状態の解消から5年間は審査通過できません。

毎月の支払い状況を細かく確認できる信用情報機関のCICでは、過去24か月分について入金状況を確認できます。

画像参照元:「信用情報開示報告書の見方」ポイント解説│CIC

dスマホローンが加盟しているのはCICとJICCの2つのため、より詳しく信用情報を確認可能です。

信用情報が不安な人は、CICで信用情報開示を利用して状態を確認しましょう。

自分に不都合な信用情報があっても、誤記載ではない限り消せません。

審査に通過しやすい状態にしたいなら、他の契約で遅延なく支払いを続けて5年経つのを待ちましょう。

審査結果メールが来ないならdスマホローンアプリでステータス確認

即日融資を期待していたのに、審査結果がなかなか来ないときは自分から問い合わせましょう。

審査結果は、メールかdスマホローンアプリの通知で知らされます。

審査結果は最短即日で出ますが、以下の状況ではすぐに審査結果が届きません。

- 申し込みが混みあっていて審査が始まっていない

- メールアドレスを間違えていて審査が終わらない

- 審査結果が迷惑メールに振り分けられている

カードローンの申し込みが混みあうタイミングは、連休直後や給料日前となる月の後半。

時間帯は、平日の午前中よりも仕事終わりの夕方が混みやすいです。

申し込んだ翌営業日を過ぎても審査結果の連絡がない人は、dスマホローンアプリで審査のステータスを確認してください。

ステータスが変わらず連絡もないなら、申し込みから1週間をめどにdスマホローンセンターの相談ダイヤルに問い合わせましょう。

今までメールも届いていなければ、審査が始められていない可能性もあります。

dスマホローンの審査は、メールに届くURLから手続きを進める必要があります。

- メールアドレスを間違えている

- 迷惑メールに振り分けられている

上記に当てはまる人は、審査が止まっているかもしれません。

迷惑メールに振り分けられていないか、フォルダを確認してください。

迷惑メールフォルダにもメールがなければ、メールアドレスが間違っています。

電話で問い合わせ、メールアドレスを間違えて申し込んだ旨を伝えてください。

dスマホローンの増額審査は厳しめだから慎重に

dスマホローンに申し込んで契約できたあと、すぐに増額審査に申し込んでも審査落ちします。

最初の審査で今貸せる最大の限度額を決定しており、支払い能力が変わらないうちに増額できる余地はないからです。

信用情報には前回申し込んだ履歴も残っているため、お金に困っている印象ばかりが強くなります。

増額したいと思ったら、最初の借り入れから最低でも6か月以上経過してから申し込みましょう。

6か月の間遅延なく返済を続ければ、返済実績ができてdスマホローンでの信用度が上がります。

やみくもに増額申請すると、多くの申込履歴が信用情報に残り続けて良くない印象が残ります。

増額を希望するなら、契約から6か月を過ぎるまで待ちましょう。

dスマホローンでスムーズに審査と即日融資するための条件3つ

dスマホローンでは、最短で即日融資も可能です。

混雑がなくスムーズに審査が進められれば、即日融資できます。

申込者が即日融資のためにできる行動は3つ。

- なるべく午前中の早い時間に申し込む

- 在籍確認の電話に対応できる日を選ぶ

- 本人確認書類の提出を1回で成功させる

即日融資に対応できるのは17時までとしていますが、ギリギリの申し込みでは審査が翌日に回されます。

在籍確認の電話を行う可能性があるので、会社休業日の申し込みは避けましょう。

撮影して送信する本人確認書類は、鮮明に写ったものを選んでください。

即日融資できるのは土日も含め17時までに申し込んでスムーズに審査が進んだとき

dスマホローンでは、年末年始を除いて17時までの申し込みで即日審査に対応可能です。

最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

引用元:dスマホローン

混雑のないタイミングで、すべての審査がスムーズに進んだときのみ最短即日で審査が完了します。

申込者が多いと審査に時間がかかるため、当日中の対応ができない可能性もあります。

17時には間に合っても、申し込む時間が遅くなるほど即日融資の可能性は低くなると考えましょう。

即日融資を受けたいなら、平日午前中のうちに申し込みを済ませてください。

申し込み自体は、アプリやWebから24時間365日いつでも受け付けています。

早いタイミングで申し込んでおくほど、当日中に審査の順番が回ってくる可能性を高められます。

個人情報保護に厳格な会社や休業日に申し込みたい人はdスマホローンに向かない

dスマホローンでは、審査で勤務先への在籍確認が行われる可能性もあります。

在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

引用元:dスマホローン

在籍確認とは、申告した勤務先で本当に勤務しているかを確かめるもので、返済能力調査の一環です。

勤務していると分かれば、収入を得ている証拠となるため返済能力があると判断できます。

貸金業者の自主的取組

年収証明の提出義務がない場合であっても、在籍確認などにより、返済能力を調査

引用元:金融庁|与信審査の厳格化について(貸金業者)

電話には本人が出ても、他の社員が出てもOK。

他の社員が電話に出るときは、会社に在籍しているのが分かる表現で返答されれば在籍確認は成功です。

〇〇はただ今席を外しております。

失敗例

個人情報のためお答えできません。

個人情報の保護に厳格な会社で在籍確認ができなさそうな人や、会社休業日に申し込みたい人はdスマホローンに向きません。

原則として電話による在籍確認なしとする、大手消費者金融を選びましょう。

在籍確認なしのカードローンでは書類の提出により勤務先からの電話連絡を回避でき、会社への連絡なしでキャッシングできます。

貸金業法により「在籍確認なし」にはできず、カードローン会社から職場に電話連絡があるのが一般的です。

ただし書類確認か原則電話連絡による在籍確認なしのカードローンなら、会社からの電話連絡なしで借りられます。

引用:https://ndc-center.jp/entries-loan-without-enrollment-confirmation/

- プロミス

- アイフル

- アコム

- レイク

上記の大手消費者金融は、審査の最短時間が20~30分と即日融資にも対応。

とにかく急ぎでお金が必要な人に向いています。

dスマホローンへ文字や顔写真がはっきり写った本人確認書類を提出する

dスマホローンでは、本人確認書類はスマホのカメラで撮影したものを送信して提出します。

提出方法は、以下の2通りです。

- 申し込み手続き時にアプリで撮影

- 事前にカメラで撮影した画像を提出

本人確認書類は、顔写真と文字が鮮明に写っていないと再提出が求められます。

失敗なく提出したいなら、事前に綺麗に撮れる場所を探して撮影を済ませておきましょう。

- 照明の反射

- 影の入り込み

- 細かい文字のぼやけ

以上3点に注意して、何枚か撮影して最も鮮明で見やすい写真を選んでください。

申し込み手続きの途中で撮影すると、不鮮明な部分を見落としがちになります。

簡単な手続きほど慎重に進めれば、スムーズに審査が進められます。

dスマホローンは申し込みから利用までバレにくいのがメリット

dスマホローンは、申し込みから借り入れまでWebやアプリのみで完結できて周囲にバレにくいです。

- 申し込みはWeb完結、郵送物無し

- 通帳の取引名義がドコモ

- ローンカードや紙の明細書なし

Web完結で契約手続きまで完結し、自宅に郵送物も送られてきません。

もし通帳や取引履歴を見られても、取引名義がドコモなら一目で借り入れだとは判断されにくいです。

ローンカードや紙の明細書など、財布に入っているのをうっかり見られるリスクもなし。

どれか1つを満たす借入方法は多くありますが、dスマホローンはどこからもバレる隙がありません。

dスマホローンの申込手続きはアプリ完結で誰かに見られるリスクがない

dスマホローンの申し込み手続きは、スマホだけで完結して郵送物はありません。

申し込みの流れは以下の通りです。

- dアカウントにログインし、申し込みフォームの入力を行う

- 本人確認書類をスマホで撮影し提出

- 審査

- アプリの通知やメールで審査結果通知

- Web、アプリ上で契約手続き

- 利用開始

本人確認書類の郵送やFAXは必要ありません。

スマホで写真を撮り、専用のフォームにアップロードすれば済みます。

審査で収入証明書類を求められた際も同様です。

スマホ以外で対応が必要になるのは、審査で勤務先に在籍確認が行われるケース。

在籍確認では担当者の個人名を名乗るため、ローンの申し込みだとバレにくいです。

ドコモ店頭での手続きや契約書類の郵送も一切なく、誰かに見られるリスクはありません。

自分から言わなければ、周囲にローンの申し込みを知られる可能性は非常に低いです。

バレたくない人も、スムーズに手続きを進めましょう。

dスマホローンは口座取引時の名義はドコモだから見られても怪しまれない

dスマホローンでは、銀行口座に入出金すると取引先名はドコモで記録されます。

| お金を借りるとき | カ)エヌテイテイドコモ |

|---|---|

| 返済するとき | ドコモDスマホL |

dスマホローンでは、毎月の返済は銀行口座引き落としです。

定期的に「ドコモDスマホL」と印字されますが、携帯料金の支払いだと誤魔化しやすいです。

ドコモからの入金で怪しまれそうなら、銀行口座ではなくd払い残高で借りましょう。

そのままd払いで普段の買い物に使えるほか、セブン銀行ATMのスマホATM機能を使えば現金も引き出せます。

d払い残高であれば、自分以外に取引履歴を詳しく見る人は少ないです。

紙の通帳からバレる可能性が高い人は、d払い残高を活用してお金を引き出しましょう。

電磁的交付規約に同意すれば利用明細書が来ないからバレにくい

dスマホローンにはローンカードがなく、紙の利用明細書も原則発行されません。

ローンカードは、持っているだけで借り入れの契約をしているのが分かります。

利用明細書も、管理が適当だとカバンやポケットの中からうっかり見つかりやすいです。

dスマホローンで、紙の書類が発行されるのは以下のケースです。

- 返済が遅れている

- 連絡が取れない

- 電磁的交付規約に同意しなかった

- 自ら書類を送るよう求めたとき

dスマホローンに限らず、返済が遅れると支払いを催促する郵送物が届きます。

電磁交付とは、アプリ上で契約書や借り入れ・返済状況を確認できるサービスのこと。

申し込みのとき、電磁的交付規約に同意しなかった人には契約書や利用明細が郵送されます。

返済遅延を起こさない限り、勝手に郵送物が送られてはきません。

バレたくない人は電磁的交付規約に同意し、遅延なく返済しましょう。

dスマホローンはドコモ関連サービスのヘビーユーザーにとってお得

dスマホローンには、ドコモ携帯やdカードの利用者に優遇や特典が用意されています。

- 最大3.0%の金利優遇

- 会員ランクに応じて金額が変わる無利息期間

- dカード会員限定1,000ポイントプレゼント

最大3.0%の金利優遇は、ドコモに関する3つの条件をすべて満たしたときに適用されます。

無利息期間は最大100日間あり、無利息対象の金額が会員ランクによって変動。

最高ランクだと、dスマホローンの最大限度額である300万円までが対象です。

dカード会員限定の1,000ポイントプレゼントは、契約とエントリーだけでもらえるお得な企画。

ドコモ関連サービスのヘビーユーザーなら、他社のローンで借りるよりもお得な内容です。

ドコモをよく利用している人は、dスマホローンに申し込みましょう。

金利優遇が最大3.0%と大きめだからdスマホローンなら利息が抑えられる

dスマホローンは、条件を満たすと最大3.0%の優遇が受けられます。

最大3.0%の金利優遇が受けられる人は、以下の通りです。

- ドコモの回線を契約している

- dカードゴールドを所有

- 返済口座をスマー簿と連携

ドコモ携帯ユーザーでdカードを持っているなら、他で借りるよりも金利が低くなる可能性もあります。

| 条件 | 適用割引 | |

|---|---|---|

| ドコモの回線契約 | -1.0% | |

| dカード所有 | 一般 | -0.5% |

| ゴールド | -1.5% | |

| 返済用口座をスマー簿と連携 | -0.5% | |

dカードはカードタイプによって優遇幅が異なります。

年会費無料の一般カード所有なら0.5%、年会費11,000円のゴールドカードなら1.5%です。

一般のdカードを所有している人は、最大2.0%の優遇が受けられます。

スマー簿とは、1,500以上の金融機関やサービスと連携し、自動で家計簿がつけられるサービス。

毎月のお金の流れが把握しやすくなる、ドコモが提供する無料アプリです。

dスマホローンの金利優遇は最大3.0%と大きめ。

| 優遇なし | 3.9%~17.9% |

|---|---|

| 優遇あり | 0.9%~17.9% |

借入額ごとに、優遇幅によって1か月あたりどれほど利息がお得か計算結果をまとめました。

優遇なしと比較してお得になる額

| 優遇なしと比べて安くなる利息額(1か月あたり) | ||

|---|---|---|

| 2.0%優遇 | 3.0%優遇 | |

| 100万円 | 1,800円 | 2,400円 |

| 200万円 | 3,200円 | 5,000円 |

| 300万円 | 4,900円 | 7,400円 |

初めの1か月だけでも上記の額がお得になります。

完済までの利息を考えると、優遇の存在感は大きいです。

ドコモの携帯とdカードを持っている人は、金利がお得になるdスマホローンを選びましょう。

最大100日間の無利息期間は会員ランクに応じて対象金額が上がる

dスマホローンには、契約の翌日から100日の無利息期間が用意されています。

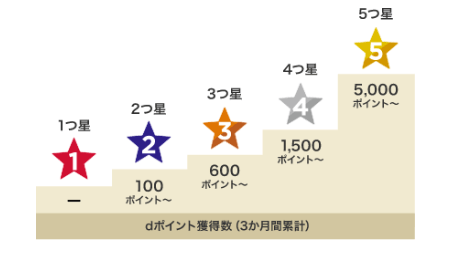

無利息対象金額は、dポイントクラブ会員ランクに応じて10万~300万円です。

| 会員ランク | 無利息対象額 |

|---|---|

| 5つ星 | 300万円 |

| 4つ星 | 100万円 |

| 3つ星 | 70万円 |

| 2つ星 | 30万円 |

| 1つ星 | 10万円 |

会員ランクは、dスマホローン契約時点のステータスを反映します。

dポイント会員ランクは、3か月間の累計獲得ポイント数で判定。

dポイントはドコモ関連サービスをよく使う人ほど貯まりやすく、会員ランクは自然と高くなります。

- d払いで買い物

- dカードで買い物

- ドコモの携帯、ドコモ光、ドコモでんきの利用料金

- dポイント加盟店でdポイントカードを提示して買い物

dスマホローンへ申し込む前に、支払いをd払いやdポイントにまとめてランクを上げておきましょう。

無利息期間の開始日は、契約すると自動的に翌日から始まります。

契約当日にお金を借りれば100日間、契約の50日後に借りれば50日間しかありません。

できるだけ無利息期間を長くしたいなら、契約したらすぐに必要分だけお金を借りましょう。

dカード会員は初めてのdスマホローン契約でdポイントプレゼントがある

dカード会員限定で、初めてdスマホローンの契約をした人にはdポイントのプレゼントがあります。

ポイント受け取り条件は以下の通りです。

- 契約月の翌月末日までにプレゼントキャンペーンにエントリー

- 特典進呈時点でdカード、dカードゴールドの金利優遇を受けている

条件を満たしていれば、契約とエントリーだけで1,000ポイント受け取れるお得な企画です。

受け取れるポイントは、使用できる期間や用途が決まっています。

| ポイント発行時期 | 契約月の翌々月中旬頃 |

|---|---|

| 有効期限 | 受け取りから3か月間 |

| 利用可能な用途 | d払い dポイント払い iDキャッシュバックに交換(100ポイント単位) |

| 利用できない用途 | dポイント投資 dカード プリペイドにチャージ 携帯料金の支払い データの追加購入 |

借り入れの有無や限度額は問わないので、該当する人は忘れずエントリーしましょう。

dスマホローンにはデメリットや不便な点もある

dスマホローンには、デメリットや不便な点もあります。

dスマホローンのデメリットは以下の通りです。

- dカードのキャッシング機能が使えなくなる

- 即日融資が叶わない可能性もある

- d払い残高の出金制限

- 銀行口座振込での借入額は10,000円以上

ドコモユーザーでも、人によってはデメリットを強く感じる可能性も。

dカードでキャッシング機能を使っていた人は、dスマホローンと重複で使えません。

即日融資を最重視する人は、大手消費者金融を選んだ方が審査スピードは早い可能性が高いです。

出金制限や借入額の下限など、人によっては使いにくいと感じるケースもあります。

ドコモ関連サービスのユーザー向けなので、普段他社の携帯電話やクレジットカードを使っている人はメリットが少ないです。

デメリットを多く感じる人は、他のキャッシングサービスも候補にしましょう。

dスマホローンを契約するとdカードのキャッシング枠が取り消され併用不可

dスマホローンを契約すると、dカードのキャッシング枠は自動的に取り消されて利用できなくなります。

2つのキャッシングサービスは併用ができません。

dカードに残るのは、ショッピング機能とキャッシング残高の返済です。

dスマホローンに申し込む人は、dカードで引き続き借りる予定だった分も考慮して限度額を設定しましょう。

dスマホローンの借入限度額の決め方

| dカードのキャッシングで借りたい金額 | 20万円 |

|---|---|

| 追加で借りたい金額 | 30万円 |

| 借入希望額合計 (dスマホローン希望額) |

50万円 |

上記のケースでは、dスマホローンの借入希望額は50万円で申し込みます。

dカードのキャッシング枠を残したい人は、別のカードローンやキャッシングサービスに申し込んでください。

| おすすめのカードローン | |

|---|---|

| 借入額と希望額で年収の3分の1を超えそうな人 | 銀行カードローン |

| スピードやサービスを重視したい人 | 大手消費者金融カードローン |

| 返済遅延を起こしたことがあり審査に自信がない人 | 中小消費者金融カードローン |

一度に複数のカードローンへ申し込むと、審査に通りづらくなります。

自分に合っていると思えるカードローンを1つ選んで申し込みましょう。

時間単位で融資を急げない?とにかく急ぎで借りたくても翌日以降になる可能性

dスマホローンは、早めの時間に申し込んでも結果通知が翌日以降となる可能性もあります。

審査が早いキャッシングサービスは、最短〇分融資と具体的な時間が書かれています。

しかし、dスマホローンには具体的な審査時間が明記されていません。

最短当日中に審査できますが、審査結果の通知は遅くなる可能性も。

dスマホローンは、時間単位で融資を急げない点がデメリットです。

1時間以内に結果が知りたい、とにかく急ぎたい人は、大手消費者金融を利用してください。

知恵袋には審査に数日以上かかっている口コミが多い

実際に申し込んだ人の口コミを確認すると、即日融資が受けられた人は少なく数日かかっている人が多いです。

Yahoo!知恵袋には、審査時間に関する以下の口コミが寄せられています。

3月26日に申し込み→3月27日に仮審査通過連絡→28日の13時頃dスマホローンから電話→28日の16時半頃折り返して、本人の申し込み意思の確認→電話切った後にすぐ本審査通過のSMSがきてすぐに契約できました!

引用元:Yahoo!知恵袋

2週間前くらいにdスマホローンを申し込んで、追加書類(不鮮明)の連絡がきて、あらためて送ったのですが、アプリで確認しても、ずっと本審査中になったままです。

(土日挟んで4日目くらい)

引用元:Yahoo!知恵袋

1月12日に申し込みしましたが、未だに審査中です…(2月2日時点)

引用元:Yahoo!知恵袋

審査中のまま、数日以上待たされているケースが多いです。

申し込んだ当日に借りられたとする口コミは、Yahoo!知恵袋では見当たりませんでした。

申し込み数が多いと、審査の進行に時間がかかりがちです。

急ぎの人は、スピード審査も可能な大手消費者金融に申し込みましょう。

スピード重視なら大手消費者金融が早い

大手消費者金融は審査スピードが早い傾向で、申し込みから20~30分での融資も可能です。

大手消費者金融の融資スピード

| アイフル | 最短18分 |

|---|---|

| プロミス | 最短3分 |

| アコム | 最短20分 |

上記3社の大手消費者金融はWeb完結で契約可能、在籍確認の電話も原則ありません。

審査時間が早いとはいえ、夕方以降は混みあいやすく即日融資が実現できない可能性もあります。

できるだけ早めの時間に申し込み、営業時間内である21時までに契約手続きを済ませましょう。

d払い残高からの出金は1回あたり最大10万円まで

d払い残高での借り入れでは、出金・送金できる金額に制限があります。

| セブン銀行ATMで出金 | 銀行口座宛てに送金 | |

|---|---|---|

| 1回あたりの出金額 | 10万円まで | 2万円まで |

| 1回あたりの手数料 | 220円 | 220円 ※みずほ銀行宛てのみ1回目は110円 |

| 1か月あたりの出金回数 | 10回まで | 5回まで |

10万円を超える現金が必要な人には、d払い残高での借り入れは不便です。

セブン銀行ATMで50万円出金するときは、5回もATMの操作が必要で手数料も合計1,100円かかります。

銀行口座宛ての送金はさらに金額が小さく、1回2万円まで。

1か月あたりの出金可能回数は5回までのため、月に最大10万円しか移動できません。

借り入れがバレにくく即時入金できるのは便利ですが、多額の借り入れには不向きです。

銀行口座振込は1万円以上1,000円単位

銀行口座振込でお金を借りるときは、1万円以上からしか受け付けていません。

1万円未満の少額融資には対応しておらず、d払いを使っていない人は無駄にお金を借り過ぎてしまうリスクがあります。

銀行口座振込をメインで利用したい人は、銀行カードローンや大手消費者金融の使い勝手がいいです。

振込融資は、1万円未満でも問題なく借りられるケースが大半。

少額ずつ借りたい人は、振込融資への対応が柔軟なケースが多い大手のカードローンを選びましょう。

dスマホローンはドコモ関連サービスを利用していない人にはメリットが少ない

dスマホローンは、ドコモ関連サービスをよく使う人ほどメリットが多いキャッシングサービスです。

反面、他の携帯会社やスマホ決済サービスを利用している人にはメリットが少ないです。

- 無利息期間対象の借入金額が少なくなる

- 金利優遇はない

- ポイントプレゼントがあっても活用できない

通信会社や決済サービスに関連したキャッシングサービスは、dスマホローン以外にもあります。

| キャッシングサービス | おすすめな人 |

|---|---|

| PayPay銀行カードローン | PayPayを使う人 |

| 楽天銀行スーパーローン | 楽天ペイや楽天モバイルなど、楽天経済圏の人 |

| auPAYスマートローン | auPAY、ポンタポイントを使う人 |

| LINEポケットマネー | LINE関連サービスをよく使う人 |

自分がよく利用しているサービス関連だと、ドコモスコアリングと同様の審査基準がプラスに働く可能性があります。

dスマホローンにこだわらず、特典をうまく活用できるキャッシングサービスを選びましょう。