キャッシュレス決済アプリのおすすめをランキングで紹介!還元率や使いやすさを徹底比較

この記事を読んでいる方へ

飲食店の経営課題、モバイルオーダーで解決できるかもしれません。

Okageのモバイルオーダーシステムは、注文・会計の効率化から客単価アップまで一括サポート。まずはお気軽にご相談ください。

モバイルオーダーを詳しく見る →キャッシュレス決済アプリは、現金を持ち歩く必要のない手軽な決済手段です。

財布から現金を探す、お金のやり取りをするといった手間がかからず、スマホ1つあればすぐに支払いを完了できます。

とはいえキャッシュレス決済アプリにはさまざまな会社のサービスがあり、どれがお得で使いやすいのか分かりにくい状態です。

キャッシュレス決済は、それぞれ相性のいい支払方法を選べばポイント還元率を最大にできます。

本記事では、以下の内容でキャッシュレス決済アプリについて解説しました。

- おすすめキャッシュレス決済アプリの紹介

- キャッシュレス決済の選び方

- キャッシュレス決済のメリット・デメリット

- キャッシュレス決済とは

おすすめのキャッシュレス決済アプリについて、還元率ランキングや特徴の一覧表を紹介。

自分に合うキャッシュレス決済の選び方や、メリットとデメリットも分かりやすく解説します。

本記事でおすすめとしてピックアップしたキャッシュレス決済アプリは以下の通りです。

目次

キャッシュレス決済アプリはどれがいい?還元率ランキングも紹介

キャッシュレス決済アプリはどれがいいのか比較できるよう、特徴を一覧表にした結果は以下の通りです。

| キャッシュレス決済名 | 貯まるポイント | 決済の種類 | 特徴 |

|---|---|---|---|

| 楽天Pay | 楽天ポイント | コード決済 | 簡単な条件クリアで通常還元率1.5% |

| PayPay | PayPayポイント | コード決済 | 利用可能店舗数の多さとオフライン決済可能で使いやすい |

| d払い | dポイント | コード決済 | ドコモ携帯とdカードの組み合わせで高還元率が可能 |

| au PAY | Pontaポイント | コード決済 | au PAYゴールドカードで携帯料金とコード決済の支払いをするとお得 |

| FamiPay | ファミマポイント | コード決済 タッチ決済 |

ファミマで決済するだけで商品が無料でもらえるキャンペーンを利用できる |

| AEON Payアプリ | WAON POINT | コード決済 タッチ決済 |

1つのアプリでAEON PayとWAON決済の両方が使えて便利 |

| Oliveフレキシブルペイ | Vポイント | タッチ決済 | コンビニでタッチ決済を利用すると最大10.0%還元も可能 |

| モバイルSuica | JRE POINT | タッチ決済 | VIEWカードと紐付けると、普段の買い物も1.5%還元 |

| クイックペイ | 紐付けるクレジットカードのポイント | タッチ決済 | ポイント還元率が2.0%になるセゾンパール・アメリカン・エキスプレス・カードが好相性 |

近年はコード決済が広く普及し、コンビニはもちろんスーパーや個人店でも利用できる店舗が増えています。

タッチ決済は、店舗に専用端末の設置があれば利用可能です。

ポイント還元率は利用シーンにより付与率が異なります。

年会費が高額なゴールドカード作成や他サービスの契約をしないと、還元率が上がらないキャッシュレス決済も少なくありません。

費用や特別な手間をかけずに、高還元率が狙えるキャッシュレス決済をランキング形式でまとめました。

| ランク | キャッシュレス決済名 | 還元率 |

|---|---|---|

| 1 | 楽天Pay | ・楽天カードや楽天銀行口座払い:1.0% ・楽天キャッシュチャージ+楽天ポイントカード2回提示:1.5% |

| 2 | モバイルSuica | ・VIEWカードからオートチャージ:1.5% ・新幹線グリーン券や定期券:2.0% |

| 3 | FamiPay | ・翌月払い設定:1.0% ・バーチャルカード登録:1.2% |

| 4 | PayPay | PayPayカードを支払元に設定:1.0% |

| 5 | d払い | dカードを支払い元に設定:1.0% |

| 6 | Oliveフレキシブルペイ | ・通常:0.5% ・コンビニ・飲食店の対象店舗で7.0%~ |

| 7 | AEON Pay | ・通常:0.5% ・イオン系列店:1.0% |

| 8 | au PAY | 通常:0.5% |

楽天Payは、支払元を楽天キャッシュチャージ+楽天ポイントカード2回提示で還元率1.5%を実現可能です。

利用できる店舗数も多く、利便性と還元率の高さを兼ね備えています。

モバイルSuicaはVIEWカードからのチャージ限定で還元率が1.5%で、新幹線やJR東日本の電車でもポイントが貯まりやすいです。

FamiPayはクレジットカード登録なしで還元率を1.2%まで上げられるのが特徴。

Oliveフレキシブルペイは、コンビニなど特定の店舗で高還元率を狙えます。

人によりどの決済方法がお得か変わるので、利用頻度の高い店舗やサービスもふまえてキャッシュレス決済アプリを比較し、自分に合うサービスを選びましょう。

楽天Payは還元率1.5%の達成条件が簡単でポイントが貯まりやすい

| 項目 | 詳細 |

|---|---|

| 決済の種類 | コード決済 |

| 貯まるポイント | 楽天ポイント |

| 通常還元率 | 1.0% |

| 最大還元率 | 1.5% ※楽天ポイントカード提示で最大2.5% |

| おすすめの支払元設定 | 楽天キャッシュ |

| 請求書払い | 〇 |

| 送金機能 | 〇 |

- 請求書払いや送金機能があり利便性が高い

- アプリ内でポイントカードも提示すると最大2.5%還元

- 普段の買い物や楽天市場でポイントを消費しやすい

- 楽天カードを直接支払元に設定しても、最大還元率にはならない

- 楽天カード以外のクレジットカードは設定できない

楽天Payは大手コンビニやドラッグストアでの支払いに対応しており、簡単に還元率1.5%の条件を達成できるキャッシュレス決済アプリです。

以下2つの条件を満たせば、還元率1.5%を達成できます。

- 楽天キャッシュチャージで支払い

- 楽天ポイントカードを1か月間で2回提示

支払元に楽天キャッシュを設定し、チャージ払いで決済しましょう。

支払元設定の条件に加え、カウント期間内にアプリ内の楽天ポイントカードを2回以上対象店舗で提示する必要があります。

カウント期間は1か月間で、還元率アップが適用されるのは翌々月です。

還元率1.5%を達成する条件に楽天ポイントカードの提示があるので、楽天Payは楽天会員に最適のキャッシュレス決済です。

楽天ポイント加盟店は全国チェーンで日常的に立ち寄りやすい店舗が多く、無理なくカードの提示ができます。

普段の買い物をするついでに欠かさずポイントカードを提示しましょう。

貯まったポイントは1ポイント1円分として提携店や楽天関連ショップで使え、無駄なく消費できます。

楽天ポイントカード提示でもポイントが付与される

楽天ポイントカードを提示すると、最大でプラス1.0%の楽天ポイントが別途付与され、還元率は最大2.5%まで上がります。

例えばミスタードーナツは、楽天ポイントカード提示で1.0%分のポイントが獲得可能です。

会計が1,000円のとき、楽天ポイントカードを提示した上で楽天Pay払いを選択すると、最大25ポイント獲得可能です。

還元率1.5%にポイント付与上限はなく、日常の買い物で決済に利用すれば効率よく楽天ポイントが貯まります。

楽天キャッシュのチャージ払いはクレジットカードなしでもできる

楽天キャッシュは以下の通りさまざまな方法でチャージでき、クレジットカードを持っていなくても支払いに困りません。

- 楽天カード

- 楽天銀行

- 楽天銀行以外の金融機関

- コンビニATM

どの方法で楽天キャッシュにチャージしても、還元率1.5%の条件はクリアできます。

楽天銀行以外の金融機関やATMからの現金チャージも対象です。

クレジットカードなしで、ポイントが貯まるキャッシュレス決済を利用したい人にも向いています。

楽天カードを持っている人は、楽天キャッシュのオートチャージ機能が利用可能です。

設定残高を下回ると自動的に不足分をチャージするため、都度手動でチャージする手間がかかりません。

楽天カードを直接楽天Payの支払元に設定しても、還元率は1.0%止まりです。

楽天ポイントを貯めたい人は、楽天カードで楽天キャッシュにチャージして支払いましょう。

PayPayはキャンペーンで還元率以上のポイントが獲得できる

| 項目 | 詳細 |

|---|---|

| 決済の種類 | コード決済 |

| 貯まるポイント | PayPayポイント |

| 通常還元率 | チャージ残高:0.5% PayPayカードで決済:1.0% PayPayカードゴールドで決済:1.5% |

| 最大還元率 | PayPayカードで決済:1.5% PayPayカードゴールドで決済:2.0% |

| おすすめの支払元設定 | PayPayカード |

| 請求書払い | 〇 |

| 送金機能 | 〇 |

- 実店舗とネットショッピングともに利用できる場所が多く利便性が高い

- 高頻度でキャンペーンを実施していてポイント獲得チャンスが多い

- グループ支払い機能で立て替え精算が簡単に行える

- 最大還元率の達成条件が厳しい

- 他社クレジットカードを設定するとPayPayポイントは付与されない

PayPayは、スクラッチくじキャンペーンやクーポン利用でポイントが獲得しやすいキャッシュレス決済です。

キャンペーンは高頻度で実施しており、クーポンは位置情報を元にお得な近隣店舗が分かります。

ポイントが獲得できるキャンペーンやクーポンの例は以下の通りです。

| ポイント獲得イベント | 内容例 |

|---|---|

| スクラッチくじ | 1等:100%還元 2等:5%還元 3等:0.5%還元 ※ハズレあり |

| クーポン | ウェルシア:5.0%還元 松屋(ネット注文):10.0%還元 Coke ON(コカ・コーラ自販機):50%付与 |

イベント感覚でより多くのポイントを貯めたい人にはPayPayがぴったり。

スクラッチくじで1等が当たれば、100%のポイント還元が受けられます。

3等でも通常のポイント還元に加えてキャンペーンで獲得したポイントが受け取れ、普段よりも多くのポイントを獲得可能です。

クーポンは随時発行されているため、よく行く店舗が対象になっていないかこまめにチェックしましょう。

利用者と導入店舗の導入店舗の多さから利便性が高い

PayPayは日本で最も利用されているキャッシュレス決済で、日本のコード決済の中で最も高いシェア率を誇ります。※

キャッシュレス決済全体の中でも約5回に1回の割合で利用されており、利用可能店舗の幅広さも大きなメリットです。

チェーン店だけでなく、キッチンカーや小さい個人商店でも利用できる店舗が増えています。

ネットショッピングでもAmazonや大手家電量販店、サブスクの支払いにも利用可能です。

PayPayは使っている人が多いため、送金や割り勘機能が使いやすい点も注目ポイント。

グループ支払い機能を使えば、旅行や飲み会で一人ひとり金額がバラバラの精算も簡単に行えます。

利便性を重視してキャッシュレス決済を選びたい人は、シェア率トップのPayPayを利用しましょう。

※参照:プレスリリース│PayPay

高還元率を重視するなら支払元はPayPayカードに設定する

PayPayでポイントを効率よく貯めるなら、PayPayカードが必須です。

残高チャージやポイント支払いでは還元率0.5%なのに対し、PayPayカードを支払元に設定すると常時1.0%以上付与されます。

他社クレジットカードも支払元に設定可能ですが、PayPayポイントの付与はありません。

PayPayカードには年会費が11,000円のPayPayカードゴールドもあり、人によっては年会費以上のポイントを獲得可能です。

PayPayカードのポイント還元率は以下の通り。

| 券種 | PayPayカード | PayPayカードゴールド |

|---|---|---|

| 年会費 | 無料 | 11,000円 |

| 通常還元率 | 1.0% | 1.5% |

| 最高還元率(PayPay利用時) | 1.5% | 2.0% |

| ソフトバンク・ワイモバイル携帯料金の還元率 | 1.5% | 10.0% |

| Yahoo!ショッピング、LOHACOの還元率 | 5.0% | 7.0% |

PayPayカードゴールドを支払元にすると、PayPayでの還元率が無条件で1.5%以上となりお得です。

一般カードとのポイント還元率の差が0.5%のため、年間220万円以上決済する人なら元が取れます。

ソフトバンクやワイモバイルの携帯料金が還元率10.0%と高いのも特徴。

携帯電話料金の支払いにPayPayカードを使うなら、220万円より低い金額でもPayPayカードゴールドの方が効率的にポイントを貯められるケースもあります。

ソフトバンクやワイモバイルの契約者で1日に1回はPayPayを使う人なら、PayPayカードゴールドに申し込んでポイントを効率よく貯めましょう。

最高還元率の達成条件は以下の通りやや厳しめですが、普段からPayPayに支払いを集中させている人なら不可能ではありません。

- 200円以上の決済回数が30回以上

- 決済金額10万円以上

※1か月で達成する必要あり

コンビニやスーパーでの買い物のほか、ネットショッピング利用分もカウント対象です。

条件を達成すればPayPayの還元率は最大2.0%まで上げられ、10万円の決済で2,000ポイントも獲得できます。

決済をPayPayに集約できる人は、利便性と還元率がともに高いPayPayカードゴールドとの組み合わせで利用しましょう。

d払いはdカードを支払い元にすると街の買い物が最大2.0%還元

| 項目 | 詳細 |

|---|---|

| 決済の種類 | コード決済 |

| 貯まるポイント | dポイント |

| 通常還元率 | 0.5% dカード決済:1.0% |

| 最大還元率 | 2.0% dポイントカード提示で最大4.0% |

| おすすめの支払元設定 | dカード |

| 請求書払い | 〇 |

| 送金機能 | 〇 |

- ポイント獲得数が多いほどランクアップにより高還元率になる

- ポイントで携帯電話料金を支払うと5.0%分上乗せで充当される

- Amazonやメルカリでも支払いに利用できてdポイントも貯まる

- dカードはドコモ利用者以外があえて選ぶメリットは少ない

- 楽天やPayPayと比べると高還元率が狙える関連ECサイトが弱い

d払いはドコモのキャッシュレス決済アプリで、dカードを支払元に設定するのが高還元率の最低条件です。

還元率を上げるにはdポイントクラブの会員ランクを上げる必要があります。

会員ランクは過去3か月間の累計獲得ポイント数により決まる仕組みです。

| ランク | 過去3か月間のポイント獲得数 | 街中でのd払い還元率 | dポイント加盟店ポイント倍率 |

|---|---|---|---|

| 5つ星 | 5,000ポイント~ | 2.0% | 2倍 |

| 4つ星 | 1,500ポイント~ | 1.5% | 1.5倍 |

| 3つ星 | 600ポイント~ | 1.1% | 1.5倍 |

| 2つ星 | 50ポイント~ | 1.0% | 1.5倍 |

| 1つ星 | – | 1.0% | 1.0倍 |

4つ星なら1か月に500ポイント、還元率1.0%の買い物だけで貯めるなら5万円分決済が必要です。

ポイントはd払いのポイント還元で受け取れ、加盟店でdポイントカードを提示すると最大1.0%のポイントが獲得可能。

最高ランクの5つ星になると、d払いの還元率が2.0%になる上にdポイントカード提示でも2.0%ポイントが付与されます。

上位ランクになるほどポイントが獲得しやすく、ランクを維持しやすいです。

獲得したポイントは携帯料金の支払いに充当すると、5.0%分上乗せされる特典も用意。

例えば携帯料金の支払いに1,000ポイント利用すると、翌月分の支払いは50ポイント分自動で充当されます。

よりポイントを貯めやすい仕組みがあるため、ドコモユーザーに最適。

d払いは2025年1月時点で全国602万か所※での支払いに対応しており、利用できる店舗は増加中です。

ドコモ利用者は特にポイントを貯めやすく、特に意識して使わなくても高還元率が狙えます。

※参照元:PRタイムス|NTTドコモ「dポイント」「d払い」加盟店が拡大

ポイント特典を受けとるならdカードを支払元に設定するのが必須

d払いでポイント還元率を1.0%以上にするには、dカードが必須です。

dカードは2025年8月時点で4種類あり、どれを選んでも基本還元率は1.0%でd払いの還元率条件も変わりません。

券種により異なるのは年会費と特典、携帯料金の還元率です。

| 券種 | 年会費 | 特典内容 |

|---|---|---|

| dカード | 無料 | – |

| dカード GOLD U | 3,300円 ※条件達成で無料 |

・最大10万円の携帯補償 ・ドコモ利用料金5%還元 |

| dカード GOLD | 11,000円 | ・最大10万円の携帯補償 ・ドコモ利用料金10%還元 ・前年に100万円利用で1万円相当の特典進呈 |

| dカード PLATINUM | 29,700円 | ・最大20万円の携帯補償 ・ドコモ利用料金最大20%還元 ・前年の利用額で最大4万円相当の特典進呈 ・厳選レストランコース1名無料 |

カードランクが上がるほどドコモ利用料金の還元率が上がり、特典内容も豪華になります。

dカード GOLDなら、前年に100万円以上使えば1万円相当の特典が進呈されて年会費分をカバー可能です。

dカード GOLD Uは29歳以下限定のゴールドカードで、dカード GOLDよりも年会費が低く設定されています。

dカード公式サイトの「dポイントシミュレーション」を活用すると、カードの種類別に獲得できるポイント数が表示され、比較しやすいです。

毎月の決済金額やドコモの携帯料金から、自分に合ったランクのdカードを選びましょう。

au PAYは支払いにキャリア決済を選べて便利に使える機能も豊富

| 項目 | 詳細 |

|---|---|

| 決済の種類 | コード決済 |

| 貯まるポイント | Pontaポイント |

| 通常還元率 | 0.5% au PAYゴールド:1.5% |

| 最大還元率 | auPAYゴールドで最大5.5% ローソンで最大7.0% |

| おすすめの支払元設定 | au PAYゴールドカード |

| 請求書払い | 〇 |

| 送金機能 | 〇 |

- 毎月実施の「たぬきの抽選会」をはじめ、キャンペーンが豊富

- Pontaパス加入でローソンをはじめとしたPonta提携店の還元率アップ

- オートチャージにauPAYゴールドカードを使うと最大で+5.0%還元

- auやUQモバイルを使っていないとメリットがない

- 有料会員にならないとポイント還元率が上がらない

au PAYは、ネットショッピングでau PAY(auかんたん決済)を選ぶと支払いを携帯料金と合算できます。

クレジットカードとの紐付けやチャージ不要で後払いができ、買い物をするときはau IDの暗証番号を入力するだけと簡単です。

通常還元率は0.5%と一般的な水準ですが、以下のキャンペーンのタイミングを狙うとポイント大量獲得のチャンスもあります。

- 毎週土日にau PAY(auかんたん決済)を利用

- たぬきの抽選会

毎週土日にau PAY(auかんたん決済)を利用すると、還元率は最大3.0%とお得。(上限500ポイント/月)

「平日は仕事なので土日にまとめて買い物をする」といった人は、効率的にポイントの獲得が可能です。

「たぬきの抽選会」は200円以上の決済で参加でき、決済金額に関わらず当選すると最大3,000ポイントが即付与されます。

毎月5日、8日、15日、25日(5と8の付く日)に実施しており、買い物のタイミングが狙いやすいです。

たぬきの抽選会

| 当選順位 | 当選ポイント |

|---|---|

| 1等 | 3,000ポイント |

| 2等 | 100ポイント |

| 3等 | 20ポイント |

| 4等 | 10ポイント |

| 5等 | 1ポイント |

au PAY利用者なら誰でも参加でき、ハズレはありません。

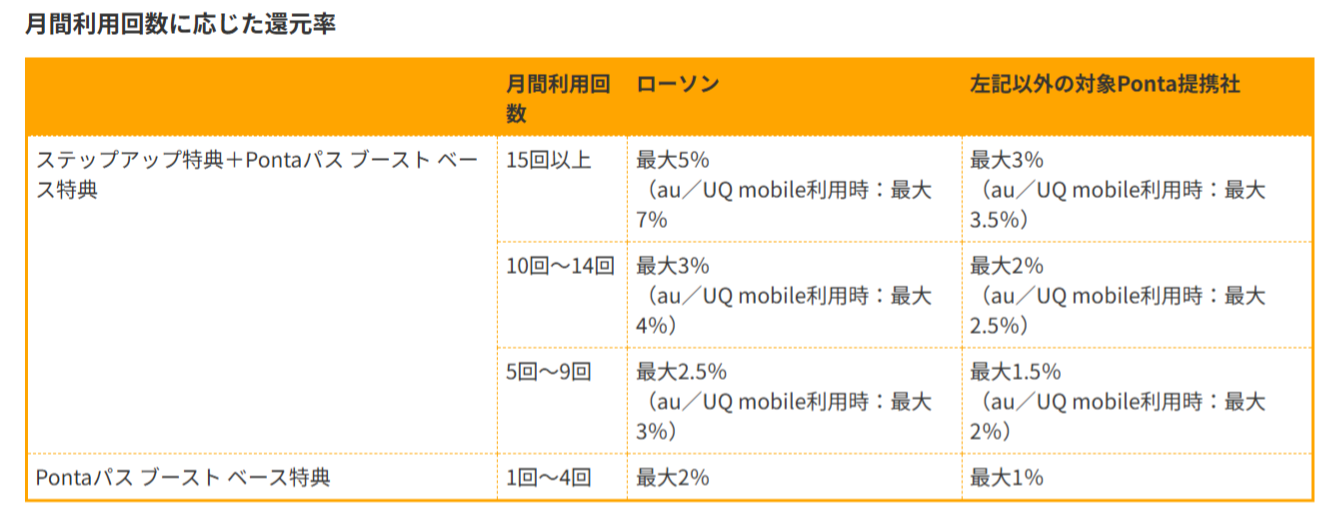

Pontaパス加入&au PAY利用でPonta提携店舗の還元率アップ

月額548円のPontaパスに加入すると、au PAY利用回数に応じて対象店舗での還元率がアップします。

引用:「Pontaパス ブースト ステップアップ特典」を6月から提供開始、ローソンなどでau PAYを利用するほどポイントを還元

auやUQモバイルを利用している人は、ローソンで最大7.0%還元も実現可能です。

Pontaパスは、au PAYの還元率以外にも多くの特典を用意しています。

- au PAYマーケット限定ポイントに1.5倍で交換可能(例:500ポイントが750ポイントになる)

- 音楽聞き放題や雑誌読み放題の特典付き

- ウェザーニュースやNAVITIMEの有料機能が利用できる

au PAY決済で貯めたPontaポイントは、au PAYマーケット限定ポイントに交換すると1.5倍に増やせます。

ローソンやPonta提携店舗に行く頻度が高い人は、Pontaパスに加入して他の特典も有効活用しましょう。

auPAYゴールドカードからのチャージで還元率は1.5%以上になる

au PAYと紐付けて還元率が上がるクレジットカードは、auPAYゴールドカードによる残高チャージのみです。

還元率は条件クリアで段階的にアップし、最大+5.0%まで上げられます。

| 還元率アップ条件 | 還元率 |

|---|---|

| au PAY ゴールドカード会員 | +1.0% |

| au PAY ゴールドカードの支払口座をauじぶん銀行に設定 | +1.0% |

| au PAY ゴールドカードでauでんき料金を支払う | +1.0% |

| au PAY ゴールドカードの家族カード利用 | +1.0% |

| 年1回以上、au PAY ゴールドカードのETCカードを利用 | +1.0% |

au PAY ゴールドカード会員になり、au PAYにオートチャージするだけで還元率は合計1.5%です。

au PAYカード(一般カード)で残高チャージを行っても、ポイント加算は一切ありません。

ゴールドカードの年会費は11,000円するものの、携帯料金や光通信の支払いに設定すると簡単にポイント還元で元を取れます。

au PAY ゴールドカードの基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 11,000円 |

| 基本還元率 | 1.0% |

| 携帯料金の還元率 ※au、UQモバイル |

10.0% |

| auひかりの還元率 | 10.0% |

携帯料金とauひかりの利用料金が合計で1か月1万円を超えるなら、ゴールドカードを作ったほうがお得です。

通信インフラをau系でまとめている人は、au PAYの還元率も大幅にアップするau PAY ゴールドカードに申し込みましょう。

FamiPayはファミマでの支払いに利用するだけでお得

| 項目 | 詳細 |

|---|---|

| 決済の種類 | コード決済 タッチ決済 |

| 貯まるポイント | ファミマポイント |

| 通常還元率 | 0.5% |

| 最大還元率 | 翌月払い設定:1.0% バーチャルカード登録:1.2% ファミペイローン契約:5.0% |

| おすすめの支払元設定 | ファミペイ翌月払い |

| 請求書払い | 〇 |

| 送金機能 | × |

- クレジットカードを作らなくても後払いで最大5.0%還元が可能

- アプリ内のファミペイ バーチャルカードはJCB加盟店で決済できる

- 対象商品を購入すると連携させた他社ポイントも貯まる

- チャージに利用できるクレジットカードはJCBブランドのみ

- ファミリーマート以外での利用に大きなメリットはない

FamiPayはファミリーマートでの買い物がお得になるキャッシュレス決済で、クレジットカードを使わず後払いしたい人に向いているサービスです。

アプリ内のクーポンを提示するだけで、他の支払方法を選んでも特典を受けられるキャンペーンも多くあります。

コード決済だけでなく、ファミペイ残高があればバーチャルカードのタッチ決済も利用可能です。

バーチャルカードはJCBブランドのデジタルプリペイドカードで、Apple PayやGoogle Payに設定できます。

FamiPayは「コンビニはファミリーマートがメイン」「家の近くにあるコンビニがファミリーマート」といった人にぴったりです。

ファミペイ翌月払いで支払いをまとめると最大5.0%還元も可能

ファミペイは、チャージして残高払いするよりも後払い設定がお得なキャッシュレス決済です。

後払いに設定するだけでポイント還元率が0.5%アップし、合計でポイント還元率が1.0%となります。

さらに条件をクリアすると最大5.0%還元も可能です。

| 達成条件 | 還元率 |

|---|---|

| ファミペイ バーチャルカード登録 | +0.2% |

| 上記+ファミペイローン契約 | +4.0% |

バーチャルカードはすぐに登録できるため、還元率1.2%まで引き上げる難易度は低いです。

ファミペイローンはお金を借りるサービスで、貸金業法に基づいた審査も実施されます。

還元率は高くなるものの、お金を借りる必要性がない人は慎重に申し込むか検討しましょう。

後払いの支払方法は、銀行引き落としかファミリーマート店頭支払いのどちらか都合のいい方を選べます。

| 支払方法 | 支払日 |

|---|---|

| 銀行引き落とし | 翌月27日に登録口座から自動引き落とし |

| ファミリーマート店頭支払い | 翌月5日〜27日 |

ファミリーマート店頭支払いは、1回につき330円の支払手数料が発生します。

手間がかからず支払いを忘れない、銀行引き落としの設定が便利です。

ファミペイで少しでも還元率を上げたいときは、バーチャルカードを登録した上でファミペイ翌月払いを利用しましょう。

AEON PayアプリはWAONタッチ決済も一体化していて便利

| 項目 | 詳細 |

|---|---|

| 決済の種類 | AEON Pay:コード決済 WAONタッチ:タッチ決済 |

| 貯まるポイント | WAON POINT |

| 通常還元率 | 0.5% |

| 最大還元率 | イオングループ対象店舗で1.0% |

| おすすめの支払元設定 | イオンカード |

| 請求書払い | 〇 ※税金の支払いには非対応 |

| 送金機能 | 〇 |

- AEON Pay限定のお得なポイントキャンペーンを定期的に実施

- イオンカードを忘れてもお客様感謝デーや割引の特典が受けられる

- コード残高とWAONタッチ残高は相互で移行できる

- イオン以外での利用では還元率アップが難しい

- チャージ払いのAEON Pay決済は上限5万円までと低め

AEON Payアプリはイオンのキャッシュレス決済アプリで、コード決済とWAONタッチ決済の両方に対応できるのが特徴です。

AEON Payが使えない店舗では、専用端末にスマホをかざしてWAONタッチ決済が利用できます。

2種類の決済方法が1つのアプリにまとまり、全国の利用可能店舗が430万か所以上※に増えたため利便性も高いです。

AEON Payのコード残高とWAONタッチ残高は相互で移行できるため、メインで使わない決済の残高が中途半端に余って困る心配もありません。

※参照元:イオンカード

AEON Pay限定キャンペーンもあってお得

AEON Payは、イオンカードの特典に加えてスマホ決済限定のキャンペーンにも参加できます。

AEON Payで参加できるキャンペーンの例は以下の通りです。

- 毎月20日・30日のお客様感謝デー(5%オフ)

- 毎月10日はイオングループ対象店舗でAEON Payで決済するとポイント10倍

お客様感謝デーには5%オフでショッピングでき、毎月10日はポイント還元率が5.0%となる特典もあります。

普段イオン系列のスーパーマーケットを利用する頻度が高い人は、より効率的にポイントの獲得や負担を軽減してのショッピングが可能です。

期間限定キャンペーンも定期的に実施しており、イオン系列でよく買い物をするならスマホに入れておくとチャンスを逃しません。

イオンカード単体で使うよりもお得にポイントが貯めやすい

イオンカードはAEON Payと同じ還元率0.5%ですが、それぞれ別の特典があるため併用するとポイントが貯まりやすくなります。

例えば毎月10日の「AEONCARD Wポイントデー」は、イオン以外でのカード決済がポイント2倍(還元率1.0%)です。

AEON Payに登録できるクレジットカードはイオンカードだけなので、自分に合った特典が付く券種を選んで設定しましょう。

| 券種 | 特徴 |

|---|---|

| イオンカードセレクト | ・WAONのオートチャージに対応 ・イオン銀行キャッシュカードも兼ねている |

| イオンカードセレクト(ミニオンズ) | ・イオンシネマの映画鑑賞が優待価格で購入できる ・USJでポイント還元率5.0% |

| イオンJMBカード | ・WAONポイントの代わりにJALマイルが貯まる(200円につき1マイル) ・JALタッチ&ゴーサービスが利用できる |

お得なチャンスを増やしたいなら、AEON Payにイオンカードを紐付けて買い物に利用しましょう。

Oliveフレキシブルペイは支払いだけでなく銀行口座も一括管理できる

| 項目 | 詳細 |

|---|---|

| 決済の種類 | タッチ決済 |

| 貯まるポイント | Vポイント |

| 通常還元率 | 0.5% プラチナリファードランク:1.0% |

| 最大還元率 | 対象のコンビニ・飲食店で7%~20% |

| おすすめの支払元設定 | Oliveフレキシブルペイ |

| 請求書払い | 〇 |

| 送金機能 | 〇 |

- 三井住友銀行やSBI証券の口座も同じアプリ内で管理できる

- SMBC系列の金融サービス利用で対象店舗の還元率が最大20%までアップ

- 自分に合ったポイント特典が選べる

- 三井住友カードを持っていてもOliveフレキシブルペイカードの発行が必要

- 対象店舗以外での買い物は還元率0.5%と高くない

Oliveフレキシブルペイは、三井住友系列の金融サービスが1つになったアプリです。

キャッシュレス決済ができるだけでなく、三井住友銀行口座やSBI証券での資産運用もアプリ内で管理できます。

キャッシュレス決済の支払いモードは3種類あり、好みの方法を選んで簡単に設定や変更が可能です。

| 支払いモード | 基本還元率 | 特徴 |

|---|---|---|

| クレジットモード | 0.5% ※プラチナプリファードランクは1.0% |

・Oliveフレキシブルペイカードで支払う ・還元率アップ特典が多い |

| デビットモード | 0.5% ※プラチナプリファードランクは1.0% |

・銀行口座から即時引き落とし ・Visa加盟店で使える |

| ポイント払いモード | 0.25% | ・Vポイント残高で支払う ・クレジットカードまたは銀行引き落としでチャージも可能 |

買い物でポイントを多く獲得したい人は、ポイントアップ特典が多いクレジットモードを利用しましょう。

アプリの利用を始めるには、三井住友銀行口座とクレジットカードのOliveフレキシブルペイ発行が必要です。

Oliveフレキシブルペイは3つのカードランクがあり、それぞれ年会費や特典が異なります。

| カードランク | 年会費 | 特徴 |

|---|---|---|

| 一般 | 無料 | 年会費永年無料の基本カード |

| ゴールド | 5,500円 ※年間100万円以上利用で翌年度以降無料 |

・年間100万円利用で1万ポイントプレゼント ・空港ラウンジサービス |

| プラチナプリファード | 33,000円 | ・ポイント還元率1.0% ・前年100万円の利用ごとに1万ポイントプレゼント(最大4万ポイント) |

年間100万円以上決済するなら、ポイントプレゼントがあるゴールドランク以上がお得です。

一度年間100万円以上の利用を達成すれば翌年以降年会費が発生せず、負担なくゴールドカードを維持できるのも魅力。

使い過ぎが心配な人は、口座から直接引き落としのデビットモードや残高の範囲内で買い物するポイント払いモードが向いています。

金融サービスを三井住友系列にまとめている人は、Oliveフレキシブルペイで特典を受けましょう。

あまり買い物をしなくても選べる特典でポイントが貯まる

Oliveフレキシブルペイでは、Oliveアカウントの契約だけで以下4つから1つだけ選べる特典を用意しています。

- 給与・年金受取特典:1か月200ポイント

- 月末の預金残高1万円以上で月100ポイント

- 対象店舗での利用で+1.0%

- コンビニATM手数料1回無料

ポイントアップ対象の店舗で買い物する機会が少ない人は、給与または年金受取口座に設定すると毎月200ポイント獲得できます。

預金残高1万円以上で100ポイント獲得できる特典もあるので、手間なく利用できる方法を選びましょう。

クレジットモードのスマホタッチ決済はコンビニで最大10%還元

クレジットモードでタッチ決済を利用して還元率が高くなるのは、対象のコンビニや飲食店での利用です。

引用:Vポイントアッププログラム|概要・対象店舗(コンビニ・飲食店)、Olive(オリーブ)・SBI証券等の対象サービス : 三井住友銀行

上記対象店舗では、スマホのタッチ決済で会計するだけでいつでも還元率7.0%と高い水準です。

セブン‐イレブンでは、セブン‐イレブンアプリの会員コード提示と組み合わせて10.0%還元とさらに多くのポイントを獲得できます。

基本のポイント加算に加えて、SMBC系列のポイントアップ対象プログラムを利用すると最大20.0%還元も可能です。

ポイントアップ条件がクリアしやすいプログラムをまとめました。

| ポイントアップ条件・プログラム | 還元率 |

|---|---|

| Oliveアカウント契約の上、月に1回アプリログイン | +1.0% |

| Oliveアカウントの選べる特典 | +1.0% |

| 家族が三井住友カードを所有・新規契約(本会員として) | 1人につき+1.0%(最大+5.0%まで) |

家族が三井住友カードを持っているか新しく作るなら、家族ポイントとして1人につき1.0%還元率がアップします。

普段コンビニやファミリーレストランでよく買い物をする人には、特にお得なキャッシュレス決済です。

モバイルSuicaは関東圏で電車によく乗る人が便利に使える

| 項目 | 詳細 |

|---|---|

| 決済の種類 | タッチ決済 |

| 貯まるポイント | JRE POINT |

| 通常還元率 | JR東日本在来線・新幹線利用:2.0% 鉄道以外:0% |

| 最大還元率 | VIEWカードからチャージ:1.5% 定期券・新幹線グリーン券:5.0% |

| おすすめの支払元設定 | VIEWカード |

| 請求書払い | × |

| 送金機能 | × |

- 日常の鉄道利用でポイントが貯まる

- VIEWカードのオートチャージで残高不足の心配なし

- 駅ナカ施設や売店でのちょっとした買い物にも使える

- 鉄道以外での決済はVIEWカードチャージ以外ポイントが付かない

- 請求書払いや送金機能はない

モバイルSuicaは関東圏で電車によく乗る人に便利な、公共交通機関の運賃だけでなく買い物もスマホのタッチで支払えるキャッシュレス決済アプリです。

ポイントが貯まるのはJR東日本や新幹線利用分に限られるものの、アプリ1つで全国の電車やバスを利用できます。

モバイルSuicaは、通勤通学や用事の際にJR東日本を利用する人がポイントを貯めやすいキャッシュレス決済です。

モバイルSuicaでポイントを貯めたい人は、モバイルSuicaアプリのダウンロードと新規登録後、JRE POINTにも登録しましょう。

登録後は、以下の還元率でポイントが付与されます。

| 乗車方法 | 還元率 |

|---|---|

| Suicaグリーン券購入 | 50円ごとに1ポイント(還元率2.0%) |

| モバイルSuica定期券 | |

| タッチでGo!新幹線 | |

| Suicaの入金残高でJR東日本在来線に乗車 | |

| 同じ運賃を支払って繰り返し乗車 | 10回達成で1回分の運賃をポイント還元 11回以降は毎回10.0%還元 |

モバイルSuicaへのチャージは現金以外に、クレジットカードやデビットカードでも可能です。

手元にあるクレジットカードでもチャージ可能ですが、オートチャージを利用したいときはVIEWカードを発行しましょう。

VIEWカードのオートチャージで普段の買い物も還元率1.5%

モバイルSuicaにVIEWカードを登録して残高チャージすると、1.5%のポイント還元が受けられます。

オートチャージ機能を使えば、改札で残高不足になる心配がありません。

VIEWカードを登録したモバイルSuicaなら、定期券や新幹線グリーン券購入時の還元率も5.0%にアップ。

VIEWカードは複数種類があり、それぞれお得になる店舗や年会費が異なります。

| 券種 | 年会費 | 特徴 |

|---|---|---|

| VIEWカード スタンダード | 524円 | ・通常還元率0.5% ・年間利用金額に応じて最大5,250ポイントプレゼント |

| VIEWカード ゴールド | 11,000円 | ・Suicaグリーン券10.0 %還元 ・Suica定期券6.0%還元 |

| ビックカメラSuicaカード | 524円 ※年1回利用で無料 |

・通常還元率1.0%(ビックカメラでは11.0%) ・Suicaチャージ+ビックカメラで買い物をすると還元率11.5% ・年間利用金額に応じて最大12,000ポイントプレゼント |

| JALカードSuica | 2,200円 | ・フライトや買い物ではマイルが貯まる ・フライトでボーナスマイルが貯まる |

ベーシックなVIEWカードを始めとして、他サービスとの提携カードもオートチャージに対応しています。

ビックカメラを利用する機会のある人なら、ビックカメラSuicaカードを選ぶと年1回以上の利用で年会費がかからず、負担なくVIEWカードを維持可能です。

自分に合ったVIEWカードを選んでモバイルSuicaに紐付けましょう。

クイックペイは手持ちのクレジットカードを登録してお得にスマホ決済できる

| 項目 | 詳細 |

|---|---|

| 決済の種類 | タッチ決済 |

| 貯まるポイント | 登録するクレジットカードによる |

| 通常還元率 | |

| 最大還元率 | |

| おすすめの支払元設定 | セゾンパール・アメリカン・エキスプレス・カード |

| 請求書払い | × |

| 送金機能 | × |

- デビットカードやプリペイドカードにも対応している

- 専用アプリのダウンロードや会員登録は必要ない

- クレジットカードとは別の独自キャンペーンにも参加できる

- 店頭での決済は一括払いのみ

- クイックペイ対応のクレジットカードしか登録できない

クイックペイは電子マネーサービスの1つで、スマホに登録したクレジットカードでキャッシュレス決済ができます。

専用アプリはなく、利用にあたって会員登録も必要ありません。

クイックペイ対応のクレジットカードを、AppleウォレットまたはGoogleウォレットに登録するだけです。

クイックペイの利用方法は以下の通りで、決済のときに「クイックペイで」と言うと、専用端末にスマホをかざすだけで決済が完了します。

- クイックペイ対応のクレジットカードを用意

- AppleウォレットまたはGoogleウォレットにカードを登録

- 店頭で「クイックペイで」と伝えてタッチ決済

新たにクレジットカードを発行する必要はなく、お金の管理方法は今までと変わりません。

クレジットカードのポイントも、還元率は変わらず今まで通りに付与されます。

クイックペイは新たにクレジットカードを発行する手間をかけたくない、慣れた方法でお金を管理したいといった人に最適のキャッシュレス決済です。

クイックペイに対応していれば、デビットカードやプリペイドカードも利用可能。

クレジットカードとは別の独自キャンペーンも実施しているので、決済にクイックペイを選ぶだけでお得なチャンスも増えます。

セゾンパール・アメリカン・エキスプレス・カードなら街中どこでも2.0%還元

クイックペイでお得にポイントを貯めたい人は、セゾンパール・アメリカン・エキスプレス・カードを選びましょう。

決済をクイックペイにするだけで、通常0.5%の還元率が2.0%となります。

セゾンパール・アメリカン・エキスプレス・カードの基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 初年度無料、翌年以降1,100円 ※年に1円でも利用があれば翌年度無料 |

| ブランド | AmericanExpress |

| 基本還元率 | 0.5% ※海外利用は1.0% |

| クイックペイ還元率 | 2.0% ※年間決済額30万円まで |

| ETCカード | 無料 |

クイックペイで還元率2.0%となるのは、年間決済額30万円までです。

30万円を超える部分は還元率が0.5%となるため、ポイント獲得を重視したい人はもう1枚高還元率のクレジットカードを用意しましょう。

年会費をかけずに高還元率が狙え、クイックペイにも登録できるのはJCBカードWです。

JCBカードWの基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 申込条件 | 18歳以上39歳以下 |

| 通常還元率 | 1.0%~10.50% ※還元率は交換商品により異なります。 |

| 還元率が高い利用先 | ・Amazon.co.jp:2.0%※1 ・セブン‐イレブン:2.0%※2 ・スターバックスのオンライン入金、オートチャージ:5.5%※3 |

※1 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※2 セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※3 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

JCBカードWは日常の買い物がどこでも還元率1.0%~10.50%と、他のJCBカードの2倍貯まります。

加えて還元率がアップするパートナー店舗があり、スターバックスではオンライン入金やオートチャージで還元率5.5%と高いです。

日常の買い物で効率よくポイントを貯めたい人は、JCBカード Wの併用も検討しましょう。

日本以外でスマホのキャッシュレス決済を使いたいときはどれがいい?

世界では日本よりキャッシュレス決済が進んでいる国が多く、海外に行くときはどうすればいいか悩みがちです。

2022年時点での日本のキャッシュレス決済普及率は36.0%と、低い傾向にあります。

韓国や中国はキャッシュレス決済の普及率が日本よりもずっと高く、80%以上の人が利用しているとの調査結果が出ています。

現地通貨以外の決済手段がないと不便で、支払い時に戸惑う可能性もあります。

PayPayや楽天Payといったコード決済は、日本では普及しているものの海外では利用できません。

長期滞在予定なら、現地で普及しているキャッシュレス決済アプリの利用を検討しましょう。

中国ならAliPay(支付宝)やWeChat Pay(微信支付)が普及しており、いずれもGoogle Playからインストールできます。

韓国でのキャッシュレス決済は、スマホアプリではなくプリペイド式のカードタイプが利用しやすいです。

例えばWOWPASSは日本円でチャージでき、現地通貨のウォンも引き出せます。

海外旅行のキャッシュレス決済は海外で使えるクレジットカードが便利

海外旅行で使うなら、海外決済可能なクレジットカードを持っていきましょう。

現地通貨が必要なときは、対応するATMでキャッシング機能を使うと両替所を探す必要がありません。

スマホに登録するとカードを出す手間が省けて手軽で、プラスチックカードのタッチ決済もカードを差し込まずさっと決済が完了して便利です。

世界的に広く普及している、VisaとMasterCard両方の国際ブランドカードを持っていくと支払いで困りません。

セキュリティ面で不安がある人は、以下を利用しましょう。

- 券面にカード情報の記載がないナンバーレスカード

- 国際ブランドのプリペイドカード

ナンバーレスカードは盗み見されても番号の記載がなく、悪用されるリスクが少ないです。

例えば三井住友カード(NL)はナンバーレスで、カード番号は記載されていません。

プリペイドカードは事前に入金した分しか使えないため、多額の不正利用が不可能なだけでなく自分の使い過ぎも防げます。

プリペイドカードはインターネット上や銀行で申し込み、発行してもらいましょう。

新しくカードを作るときは、プラスチックカードが届くまで1~2週間かかるのが一般的です。

出発する日までに、余裕を持って申し込みを済ませましょう。

使いやすくポイントが貯まるキャッシュレス決済アプリを選ぶコツ

キャッシュレス決済アプリを選ぶときは、以下のコツを元に自分にとって使いやすくお得なサービスを利用しましょう。

- 今使っているクレジットカードがそのまま利用できる

- 利用可能店舗が多い

- 還元率アップの条件をクリアしやすい

- 送金機能を利用する予定があるなら周囲で使っている人が多い

- オートチャージやクレジットカードで直接引き落としが可能

クレジットカードの契約を増やしたくない人は、新規発行なしでポイントを獲得できるキャッシュレス決済アプリが向いています。

生活圏に利用可能店舗が多いと、支払方法を集約できて家計管理が簡単です。

ポイント還元率が高くても条件が厳しいと還元率を上げられないので、クリアできるか確かめる必要があります。

送金や割り勘機能を使うときは、周囲に使っている人が多いサービスを選びましょう。

日常の買い物に使うなら、オートチャージやクレジットカード直接引き落としが便利です。

自分が重視したい点もふまえて、利用するキャッシュレス決済を決めましょう。

現在使っているクレジットカードを支払元に設定できる

現在使っているクレジットカードと相性がいいキャッシュレス決済を選ぶと、新しい契約を増やさず高還元も狙えます。

契約している携帯電話会社やよく使うECサイトの関連サービスだと、よりポイントが貯めやすいです。

| キャッシュレス決済 | 好相性のクレジットカード | 相性がいい関連サービス |

|---|---|---|

| 楽天Pay | 楽天カード | 楽天カード 楽天市場 |

| PayPay | PayPayカード | ソフトバンク ワイモバイル Yahoo!ショッピング |

| d払い | dカード | ドコモ |

上記のキャッシュレス決済アプリは、いずれも関連サービスのクレジットカードを支払元に設定すると還元率が1.0%以上となります。

楽天Payは、楽天カードで楽天キャッシュにチャージするひと手間をかければ還元率1.5%です。

PayPayとd払いは、利用回数や決済金額が多いと還元率アップのチャンスがあります。

PayPayはPayPayゴールドカードを支払元に設定すると常時1.5%以上、条件達成で2.0%の還元率も可能です。

d払いは、獲得ポイントで会員ランクを上げると最高還元率は2.0%まで引き上げられます。

自分がよく使うサービスと相性がいいクレジットカードを選び、お得にキャッシュレス決済を利用しましょう。

初心者は利用可能店舗の多さで選ぶと支払いで困らない

キャッシュレス決済アプリを入れるのが初めての人は、利用可能店舗数の多さで選びましょう。

現在日本で最も使われているコード決済はPayPayで、チェーン店からキッチンカーまでさまざまな場所で使えます。

クレジットカードのタッチ決済は、スマホとプラスチックカードどちらでも決済できて利用できる店舗も多いです。

タッチ決済に対応していると、クレジットカードの暗証番号を入力せずに済み、支払いがスムーズに進みます。

決済はスマホを専用機器に近づけるだけで、アプリを開いてコードを表示させる手間もかかりません。

- Oliveフレキシブルペイ

- AEON Payアプリ

- モバイルSuica

- クイックペイ

Oliveフレキシブルペイは、三井住友カード単体でタッチ決済をするよりもポイントを貯めやすいです。

AEON PayアプリはAEON PayとWAONタッチ決済の使い分けができ、幅広い店舗で利用できます。

利用できる店舗の幅広さで選ぶならPayPay、タッチ決済を重視するなら普段利用しているサービスとの相性を元にキャッシュレス決済を選びましょう。

キャンペーン参加やポイントアップの条件がクリアしやすい

より多くのポイントを獲得したい人は、キャンペーンの多さやポイントアップ条件の簡単さで選びましょう。

キャンペーンが多いのは以下のキャッシュレス決済アプリです。

- PayPay

- au PAY

- FamiPay

PayPayは頻繁にスクラッチくじキャンペーンを行っていて、Yahoo!ショッピングでも還元率アップのイベントが多く開催されています。

au PAYは毎月5と8の付く日に最大3,000ポイントのプレゼントがあるイベントを実施。

FamiPayでは、ファミリーマートで商品がもらえるクーポンが定期的に配信されていてお得です。

「Yahoo!ショッピングの利用頻度が高いからPayPay」「auユーザーなのでau PAY」と、普段の生活と関連性のあるサービスを選べば、キャンペーンに参加する機会を増やせます。

買い物回数や金額が少なくても効率よくポイントを貯めたい人は、楽天Payを選びましょう。

支払元を楽天キャッシュに設定し、楽天ポイントカードを2回提示するだけで還元率が1.5%になります。

楽天ポイントカード加盟店なら、ポイントカード提示でポイントの二重取りが可能。

1回の決済につき最大で2.5%分のポイントが獲得できます。

楽天Payでは楽天ポイントが貯まるので、楽天関連サービスの利用頻度が高い人も優先的に利用しましょう。

送金機能を使うなら周囲で使っている人が多いサービスを選ぶ

仲間で出かける機会が多く送金機能や割り勘機能を使う人は、周囲でよく使われているキャッシュレス決済を利用しましょう。

どちらの機能も、相手が同じアプリを使っていないと利用できません。

PayPayは利用している人が多く、「グループ支払い機能」を使うと一人ひとり金額が違う精算もできます。

現金の送金機能が欲しいときは、銀行口座も管理できるOliveフレキシブルペイが使いやすいです。

10万円以内の送金なら、アプリ内からSMBCダイレクトにログインして「ことら送金」を利用しましょう。

送金手数料は無料で、相手の携帯電話番号やメールアドレス宛てに送金できるサービスです。

受け取った相手は「ことら送金」を利用できるアプリから現金を受け取れます。

三井住友銀行以外の銀行や信用金庫のアプリからも受け取れて、利便性が高いです。

現金を送るため、電子マネーと違って用途が限られず、スマホを持っている相手なら誰でもサービスが利用できます。

キャッシュレス決済同士でやり取りする機会が多い人はPayPay、現金を送りたいときはOliveフレキシブルペイを利用しましょう。

オートチャージ機能があると残高不足の心配がいらない

レジでの残高不足が心配な人は、オートチャージ機能があるキャッシュレス決済を選びましょう。

支払元に直接クレジットカードを設定できるアプリも、残高不足の心配がありません。

| キャッシュレス決済 | オートチャージ機能 | クレジットカード設定 |

|---|---|---|

| 楽天Pay | 〇 | 〇 |

| PayPay | 〇 | 〇 |

| d払い | 〇 ※銀行口座引き落としのみ |

〇 |

| au PAY | 〇 ※auPAYカードのみ |

× |

| FamiPay | 〇 ※ファミマTカードのみ |

〇 |

| AEON Payアプリ | 〇 | 〇 |

| Oliveフレキシブルペイ | × | 〇 |

| モバイルSuica | 〇 ※VIEWカードのみ |

× |

| クイックペイ | × | 〇 |

おすすめしたキャッシュレス決済は、いずれもオートチャージとクレジットカード決済のいずれかに対応しています。

支払元として設定できるクレジットカードは、自社関連会社のブランドに限られるケースが多いです。

FamiPayでは、オートチャージやクレジットカードを使わない後払い「ファミペイ翌月払い」も利用できます。

使い過ぎが心配な人は、あらかじめ予算を決めて手動で電子マネーをチャージする方法がぴったり。

残高不足を気にしたくない人は、自分が利用しているキャッシュレス決済でオートチャージ機能やクレジットカードを設定しましょう。

キャッシュレス決済アプリにはメリットとデメリットがある

キャッシュレス決済アプリには、クレジットカードや現金支払いとは違うメリットとデメリットがあります。

キャッシュレス決済アプリのメリットは以下の通りです。

- 暗証番号がいらずスマホをかざすだけで支払いが完結

- 少額の買い物も気軽にキャッシュレス決済できる

- 貯まったポイントで支払える

- クレジットカードよりも不正利用されにくい

キャッシュレス決済アプリは、どこでも気軽に支払えるのが大きなメリットです。

買い物やキャンペーン参加で貯まったポイントは、簡単な操作で支払いに利用できます。

決済するにはスマホ本体で生体認証やSMS認証が必要なため、クレジットカードよりも不正利用されにくいです。

一方で環境やスマホの状態により利用できないといった、以下のデメリットもあります。

- 電波がない場所やスマホの充電切れで決済できないときがある

- コード決済は使えない店舗もまだある

- 災害時に使えなくなる可能性がある

コード決済やタッチ決済はスマホに依存したサービスで、スマホ本体に問題が起きると使えません。

コード決済だけでなくクレジットカードにも非対応の店舗はまだ多く、現金を持ち歩かないと支払いができないケースもあります。

災害で通信インフラのダウンや停電が起きると、キャッシュレス決済そのものが使えません。

メリットとデメリットからキャッシュレス決済を利用すると便利なシーンやデメリットの解決方法を知り、スムーズに利用しましょう。

支払いがスピーディーで暗証番号を覚えておく必要がない

スマホのコード決済やタッチ決済は、スマホをかざすだけでスピーディーに買い物ができます。

クレジットカードとの大きな違いは、レジで暗証番号の入力が必要ない点です。

クレジットカードは2025年4月から決済時の本人認証からサインが廃止され、少額の買い物でも原則として暗証番号の入力を求められます。

スマホのキャッシュレス決済は暗証番号入力の必要がなく、うっかり忘れてレジで焦る不安はありません。

レジでの支払いをスムーズに進めたいなら、スマホのキャッシュレス決済を利用しましょう。

小銭不要で少額の買い物も気軽に支払える

キャッシュレス決済アプリは、100円や200円といった少額の買い物でも気軽に使えます。

クレジットカードは高額決済のイメージがあり、ペットボトル1本やお菓子1つだけ買うときはなんとなく使いにくいと感じるケースも。

財布に1万円札しかないときにも、少額の買い物はしにくいです。

キャッシュレス決済アプリは、スマホを出すだけと手軽な点から少額決済でも使用しやすく、おつりに関する心配もありません。

どのようなシーンでも気兼ねなく支払える手段を持ちたいなら、スマホに1つはキャッシュレス決済アプリを用意しておきましょう。

貯まったポイントは簡単操作で支払いに充当できる

キャッシュレス決済アプリで貯めたポイントは、1ポイント=1円として支払いに充当できるのが一般的です。

金券や電子マネーへの交換は必要なく、アプリ上でポイント使用を指定すると街中の決済でも利用できます。

楽天Payではポイントの全額使用と一部使用を選べて、使うポイント数を1円単位で指定可能です。

期限切れが迫るポイントを優先して使うため、普段の買い物で使えばせっかく貯めたポイントを無駄にしません。

買い物の頻度が低い人も、ポイントを使い切れないうちに失効する心配をせずに済みます。

ポイント交換の手間を省いて有効活用したい人や、期限切れの心配をしたくない人は、キャッシュレス決済を利用しましょう。

生体認証やSMS認証があり不正利用されにくい

スマホのコード決済は、生体認証やSMS認証を行わないとアプリにログインできない設定ができます。

クレジットカードのように番号だけで決済はできないため、知らないところで不正利用されるリスクは低いです。

タッチ決済を利用するときは、画面ロックの状態で利用できないよう設定すると安全性が向上します。

ロック解除なしで利用できる状態にしておくと、手間がかからず便利な反面スマホを紛失したときに不正利用される可能性も。

不正利用のリスクは低いものの、スマホのセキュリティ設定は自身で管理を徹底しましょう。

オフライン環境やスマホのバッテリー切れで決済できない

スマホのキャッシュレス決済は、バッテリー切れで電源が入らないときはタッチ決済も使えません。

コード決済はオンライン限定で使えるケースが大半で、通信状況が悪い場所やオフライン環境では決済がエラーになる可能性もあります。

通信状態が悪い場所でもキャッシュレス決済を使いたいときは、以下の方法で対策しましょう。

- 専用端末と通信するタッチ決済を使う

- オフライン対応のコード決済を使う

- クレジットカード本体を持ち歩く

専用端末にタッチして支払う以下のキャッシュレス決済アプリは、オフライン環境でも利用可能です。

- AEON Payアプリ WAONタッチ決済

- Oliveフレキシブルペイ

- モバイルSuica

コードを読み取って決済するQRコード決済では、以下2つがオフライン環境での決済に対応しています。

| キャッシュレス決済名 | 決済制限 |

|---|---|

| PayPay | ・過去1週間にPayPayアプリを起動している ・1回の決済金額5万円まで ・過去24時間で5回まで ・過去30日間で20回まで |

| d払い | ・過去1週間にd払いアプリを起動している ・過去24時間で5回まで ・過去30日間で10回まで ・チャージ、オートチャージ不可 |

人が多く集中するイベント会場でも、PayPayやd払いは通信状態を気にせず決済できます。

スマホを使わない決済手段も用意したい人は、クレジットカード本体を持ち歩きましょう。

スマホの電源切れが心配なときでも、1枚手元にあると安心です。

コード決済は日本国内の対応可能店舗でしか利用できない

支払いをコード決済に頼り切りにしていると、未対応店舗での支払方法に困ります。

普段行き慣れない場所では、別でクレジットカードや一定の現金を持ち歩いたほうが安心です。

海外に行くときにキャッシュレス決済を利用したいときは、コード決済以外の方法を用意する必要があります。

カード本体を持ち歩きたくないときは、AppleウォレットやGoogleウォレットにタッチ決済対応のクレジットカードを登録しましょう。

クレジットカードを持っていくなら、店員に渡さずタッチ決済でき、番号を盗み見されないナンバーレスカードが安心できます。

海外キャッシング機能が付いていれば、ATMで現地通貨の引き出しもできて便利です。

Oliveフレキシブルペイは口座番号もクレジットカード番号も記載されておらず、タッチ決済やキャッシング機能も付帯しています。

旅行や出張で海外に行く予定があるなら、クレジットカードを活用しましょう。

キャッシュレス決済に頼り切りだと災害時の支払いに困る可能性がある

キャッシュレス決済は、大規模災害が起きたとき役に立たなくなる可能性があります。

停電が起き、通信インフラがダウンすると店側の端末が使えずクレジットカード決済もできません。

充電できない状態が続くとスマホそのものが使えなくなり、通帳にお金があっても買い物ができない事態になる可能性も。

キャッシュレス決済をメインで使っていても、予備用に一定の現金は用意しましょう。

スマホケースや定期券入れにお札を挟んで持ち歩くと、もしものときに助かります。

キャッシュレス決済とは現金を使わずに支払う方法

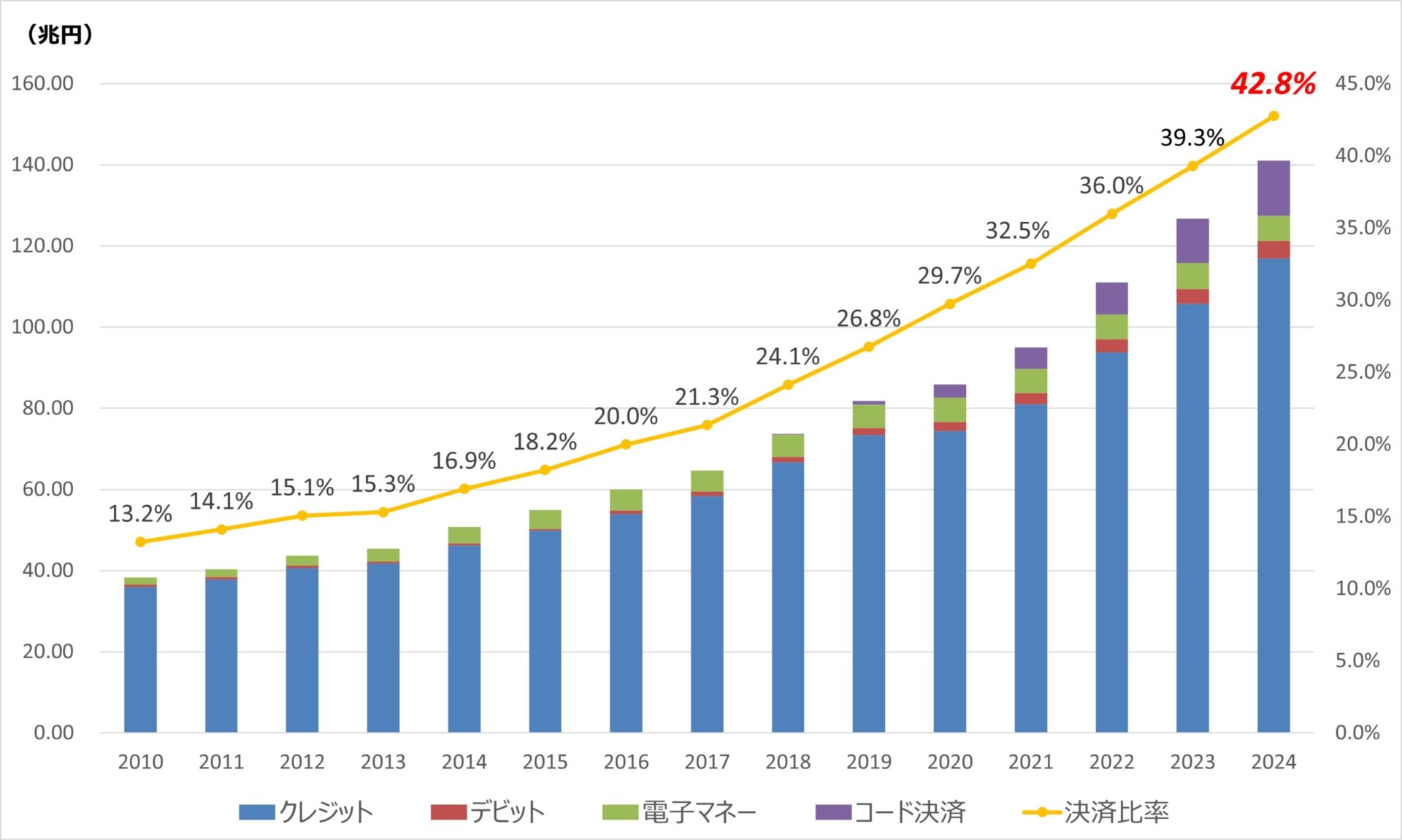

キャッシュレス決済とは、現金を使わない支払方法の総称です。

日本ではキャッシュレス決済化を推進しており、2024年時点で全決済中の42%を超えました。

キャッシュレス決済のうち、80%以上がクレジットカード決済です。

コード決済は数年前からシェア率を伸ばしており、2024年には9.6%を占めていて利用可能店舗も増えています。

コード決済と混同されやすいのが、電子マネー決済です。

それぞれのキャッシュレス決済について、特徴や利用に適したシーンを把握し、便利に使い分けましょう。

クレジットカードはキャッシュレス決済の8割以上を占めて使える場所が多い

クレジットカードはキャッシュレス決済の中で最も早く普及し、現在でも決済金額の8割以上を占めています。

利用可能店舗も多く、海外での買い物にも使えるのが大きなメリットです。

クレジットカード本体で決済できるだけではなく、スマホのウォレットアプリに登録してApplePayやGooglePayでも決済できます。

発行元によっては、コード決済に支払元に設定して還元率アップも可能です。

クレジットカードは、それぞれの国際ブランドに加盟している店舗で利用できます。

- Visa

- MasterCard

- JCB

- AmericanExpress

国内外問わず利用できる店舗が多いのはVisaやMasterCardです。

クレジットカードを複数枚持つときは、それぞれ違う国際ブランドを選ぶと利用できる店舗が広がります。

利用できる場所の多さを優先するなら、クレジットカードを活用しましょう。

コード決済は使える店が増えていてお得なキャンペーンも多い

コード決済はスマホアプリでバーコードやQRコードを表示させ、レジ端末で読み取ってもらうキャッシュレス決済です。

ポイント還元やプレゼントといったお得なキャンペーンを頻繁に実施しており、ポイントを貯めやすいのが特徴。

楽天グループやソフトバンクグループなど、経済圏ごとにコード決済があります。

提携のクレジットカードを支払元に設定すると、より高い還元率を目指せるサービスも多いです。

コード決済はキャンペーン重視で利用するキャッシュレス決済を決めたい人に適しています。

コード決済はさまざまな会社がサービスを提供しているため、自分に合うアプリを選ぶのがポイントを貯めるコツ。

普段から貯めているポイントが貯まるサービスや、手元のクレジットカードと相性がいいアプリを選びましょう。

電子マネーはスマホを端末にかざすだけで支払いが完了する

電子マネーは、チャージした現金を電子データに変え、アプリ内で管理できるようにしたお金です。

アプリ内にバーコードはなく、スマホを専用端末にかざしてタッチ決済で支払います。

毎回アプリを開いて決済する手間を省きたい人に最適の決済方法。

事前チャージやオートチャージで利用するプリペイド式のため、出費を予算内におさめやすいです。

交通系ICカードは代表的な電子マネー決済で、モバイルSuicaやモバイルPASMOといったアプリ化されたサービスも多くあります。

以下に利用者が多い電子マネーをピックアップしました。

- Suica

- PASMO

- WAON

- nanaco

- 楽天Edy

SuicaはJR東日本、nanacoはセブン&アイグループの店舗をよく利用する人が使うと便利です。

PayPayをはじめとしたコード決済のチャージ残高も、電子マネーとして扱われます。

自分がよく使うサービスに合わせて、利用する電子マネーを選びましょう。

記事公開日:2025年9月24日